文章的最后有我目前使用的Excel模版,抛砖引玉

关于记账

我用YNAB记账大概七八年(亦或者更长,确实不记得了),见证了他从一次性付费的本地版本,走入了订阅制的地狱。如今$99/year的价格,似乎在嘲弄着每一个希望通过记账让自己的经济条件变好一些的人,我也在去年正式退出了其用户的行列,甚至删掉了具有老用户终身折扣的账户,以示决绝。

我试用过世面上几乎所有的记账产品,鲜有如YNAB一样,自带强制性的方法论的(否则我也不会寻找平替失败)。而这一套基于预算管理和复式记账的理念,却真的可以终身受益。目前我逐渐的脱离了事无巨细的对明细记账的习惯,但仍然用这一套理论对自己的所有资产进行管理。

适用和局限

不记账的个人财务管理适用于你的收入和支出的记录允许出现一些偏差,这些偏差不太会给你的日常生活带来比较明显的影响(如一个月不自觉的超支,会导致下个月资金流断裂),亦或是你的日常生活现金流和你的经营现金流有比较显著的交叉(比如小生意的经营者),那么比较草率的财务记录显然不是可取的。

本篇相对来说更适合普通的打工者,因为收入来自每月的工资,现金流更固定,相对对每月的收入和支出更容易预期,因此忽略明细的财务管理方式可以换来更多的时间自由,让渡的风险(财务因为记录精度不足带来的风险)则也会小很多。如果你已经有过记账的经验,意味着你可能对自己的消费习惯有更准确的了解,那么太好了,意味着当你不再事无巨细的记账,你也不会很容易丢失自己对自身财务的掌控力。

但我仍然认为,我的这个理论适用于所有人,您应该可以根据实际情况,有选择的对精度,盘点对账的频率进行调整,得到最适合你的财务管理的方案。

前置知识

你需要对预算管理和以复式记账为核心的财务管理有一些基本的概念,这样会更容易理解这些方法背后的含义。

除此之外,我推荐YNAB的线上的文章以了解更多的概要,并思考那个最初的问题:为什么要记账?

为什么要记账?

将近十年的记账经历,我觉得自己经过了这么几个阶段。

- 想把明细记下来

- 从了解自己的真实开支重新认识自己

- 提高对个人财务的信息和支配度

- 财务管理,无论是省钱,存钱,还是希望扭亏为盈,可以有明确的指导路径

- 资产管理,识别风险,规划未来

无论哪个阶段的目的,掌握方法的记账习惯,都能最大可能的帮助到你。不要把记账只是作为记流水账,这样你会花费大量的时间在许多明细对账的工作上,并可能为了许多小金额的交易的丢失或者错误而懊恼,我的经验是:不太必要。

而我目前所习惯并使用的不记账的财务管理,本质上是对基于预算和复式记账体系的一种简化,用一定程度的误差作为代价,换取更低的日常维护成本。同时,因为大大的简化了日常维护和统计的难度,大部分时候通过Excel,甚至更简单的Notion Table就可以完成,对工具的依赖也会减轻很多。

BTW,我曾经还使用过一段时间给予Google Sheet的记账应用,可维护性其实还是很差的

不记账意味着没有流水明细,丢失了这些信息,账从哪里来?

- 无论现金流发生的过程是怎样的,资产是静态的,也是你财务的最终形态

- 无论现金流发生的过程怎么样的,是可以通过预算管理进行规划和修正的

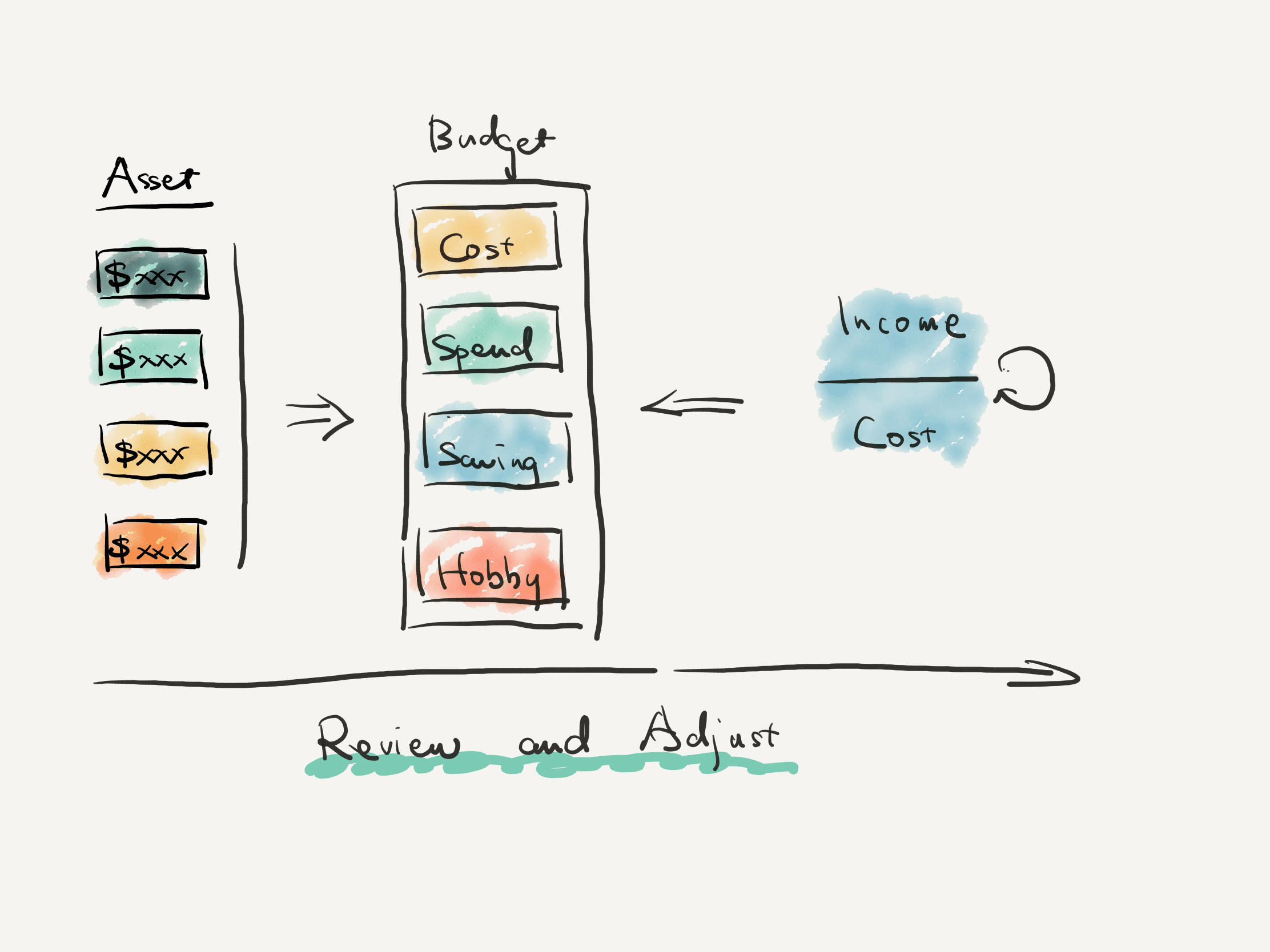

整体大致是这样的:

因此,我会先从无论如何,一定需要做的部分说起。

第一部分:资产盘点

整个财务体系的核心是由资产负债表和总账组成的,资产和负债是静态的,账作为流水是每时每刻改变着你的资产和负债的经营活动本身。如果把个人看作一个企业,那么你的资产和负债则是个人财务最底层的数据。

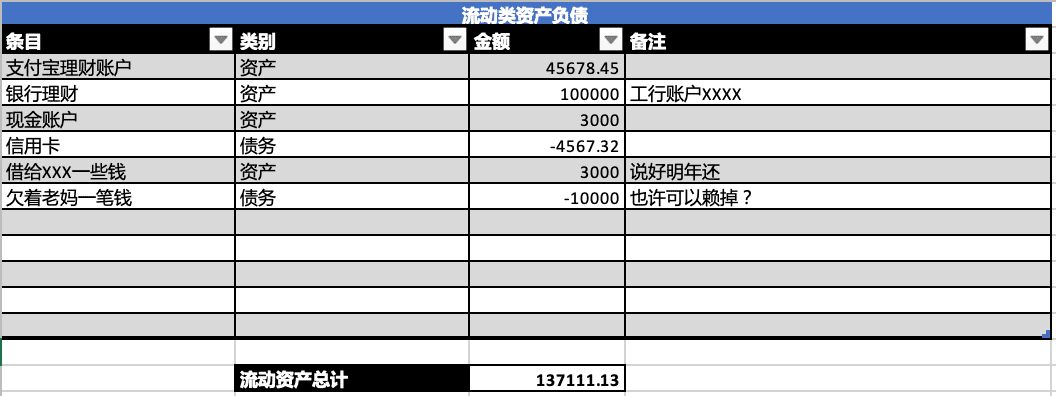

首先,你需要盘点你的资产和负债,如实记录。我建议,将资产负债分为流动性资产和非流动性资产分别进行管理。

- 流动性资产:在各个类别和账户之间容易相互转化,在必要的时候都可以转化为现金,支持日常开支。如:

- 现金,活期存款账户

- 基金,股票,投资理财账户

- 信用卡(很重要)

- 外债,借款

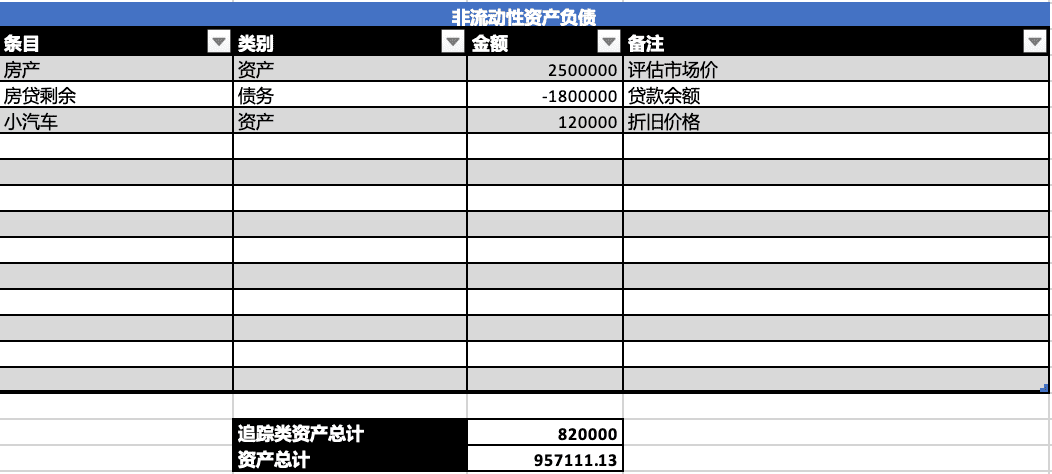

- 非流动性资产:在资产本身的功能之外具有市场价值,但日常并不会考虑对这些资产频繁进行清算。如:

- 房产

- 境外长期投资

- 车或其他实物资产

- 其他备注:

- 有一些外部账户,如商家的储值,虽然在你完全消费殆尽之前,这些账户确实是有价值的。但我并不建议追踪这些账户的价值并作为资产的一部分,只建议在充值的瞬间就当作一次性消费处理。

- 有一些特殊账户,如公积金,医保,虽然一定是有价值的,但他们并不能支撑你的日常消费,因此也不建议对其估值和记录。

- 一些小额账户,如偶尔抢到红包的微信钱包(没有其他资金),建议也算了,你毕竟不靠这些账户来生活。

例子:

到此为止,你会开始对自己拥有的东西有了一些基本的了解,然后我们开始规划如何花钱(预算)。

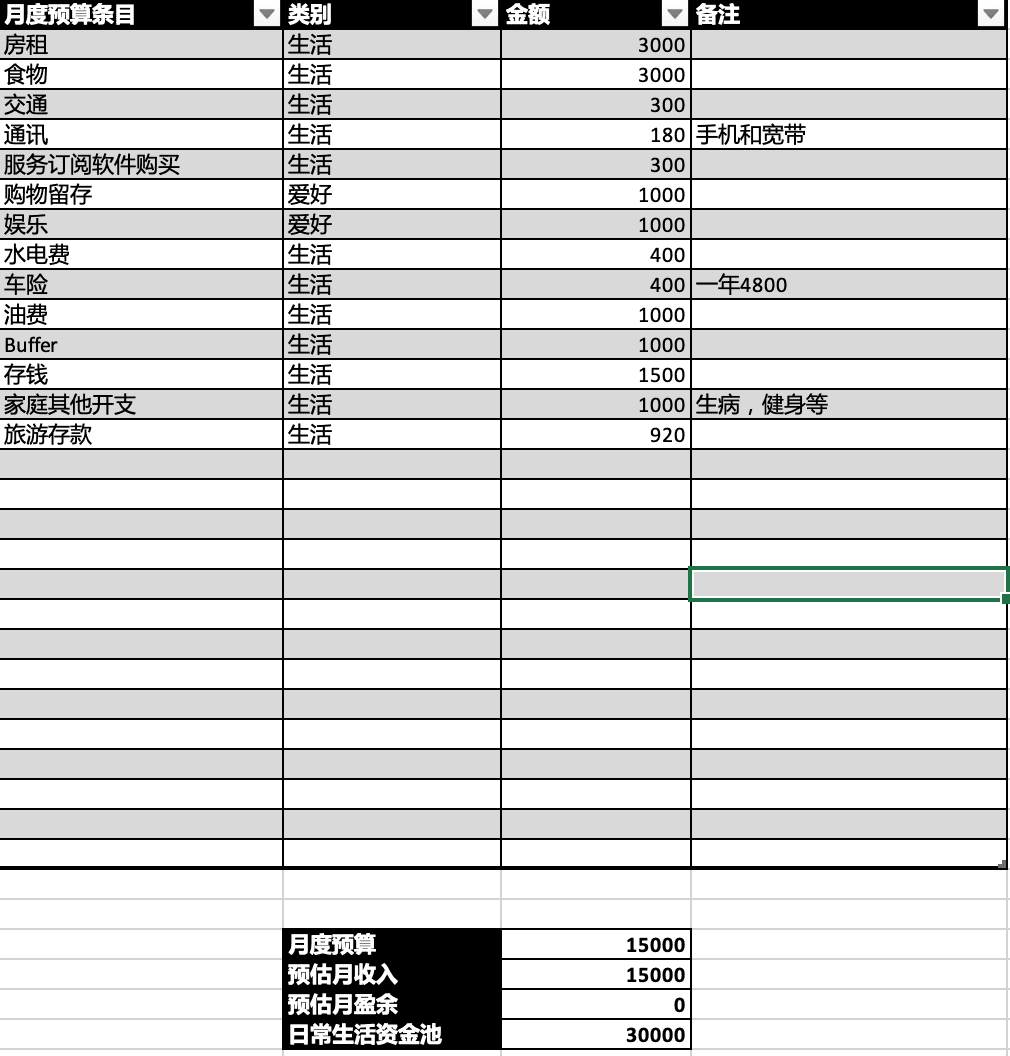

第二部分:预算

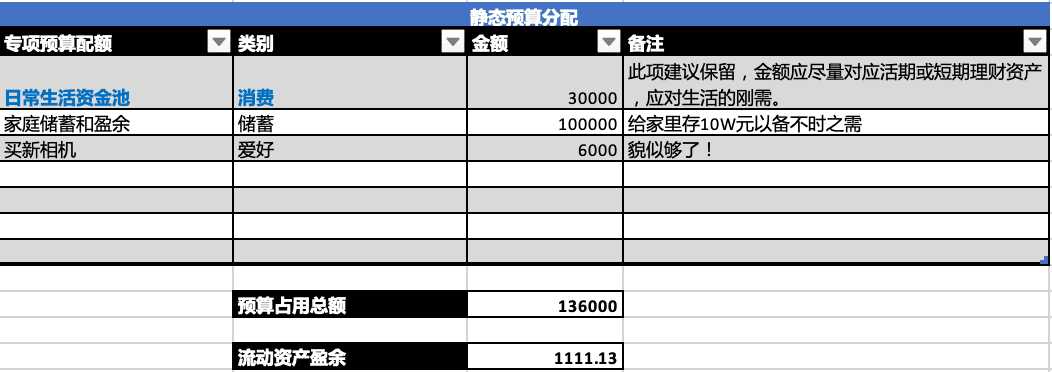

我将预算的规划分为两部分:静态预算和月度预算。这里要注意的是,预算是对资产的虚拟切割,并不需要对应到任何一个资产科目或者银行账户上。

- 静态预算:秉承“Give every dollar a job”和“Spend on what you have”的理念,对你的资产进行目的性的拆分,不要过度预算,也不要盲目节约。这里有一些我个人实践上的建议:

- 至少保留1-2个月个人生活的灵活用度,一来可以弥补不做明细记账产生的财务波动,同时也是相对更健康的钱包状态

- 根据情况,对家庭和其他用度进行规划和存款,甚至设置存款目标(你可以在盘点的时候把资产的盈余不断的拨入存款目标科目里,直到存够了自己需要的钱,就放心的花吧!)

- 月度预算:你需要对自己每个月的开销进行预算规划,结合自己的收入,这样才能做到不要入不敷出。但事实上,这件事可能远比想象的困难,因为许多费用并不以每月的形态出现,以至于你经常会忘记他们。我有以下的建议:

- 不要遗漏一些年度或季度的费用,并折算到每月的预算中,如保险,房租,一些年度订阅收费的软件,机场服务等

- 不要遗漏一些偶尔会发生的支出,并折算到预算中,如礼物,旅行

- 认可一些维护性的成本,并预留一些预算,如车辆和家电的维修等

例子:

第三部分:日常维护

到此为止,你已经完成了静态的盘点和动态的规划,接下来你会进入长期的运营过程当中,这个阶段你需要做的和不需要做的如下:

不需要做的

- 不需要随时追踪理财的收益或亏损以及日常操作,他们会体现在资产盘点的净值中

- 不需要记录每天详细的衣食住行,但你的消费习惯应该大体和你的月度预算一致。如果事实并不如此,定期的盘点过程中会体现出来并需要修正。

需要做的

- 需要对重大的非周期性的资金变动及时的调整资产或负债科目:如,借钱,置物,新投资。并及时的重新盘点资产。

- 例子:信用卡还款本质上是从现金账户(资产)往信用卡账户(负债)的一种转移,我个人认为并不需要追踪,因为盘点的时候资产的总额其实是不变的。

- 例子:对外借款或还钱,实际上是从现金账户往应收或应付账户的转移,资产的总额其实也不变。但为了不要忘记借给谁了……我的建议是新增一个对应人员的账户并进行对应的记录。

- 定期的对资产负债进行盘点,盘点的流程和一些细节见下。

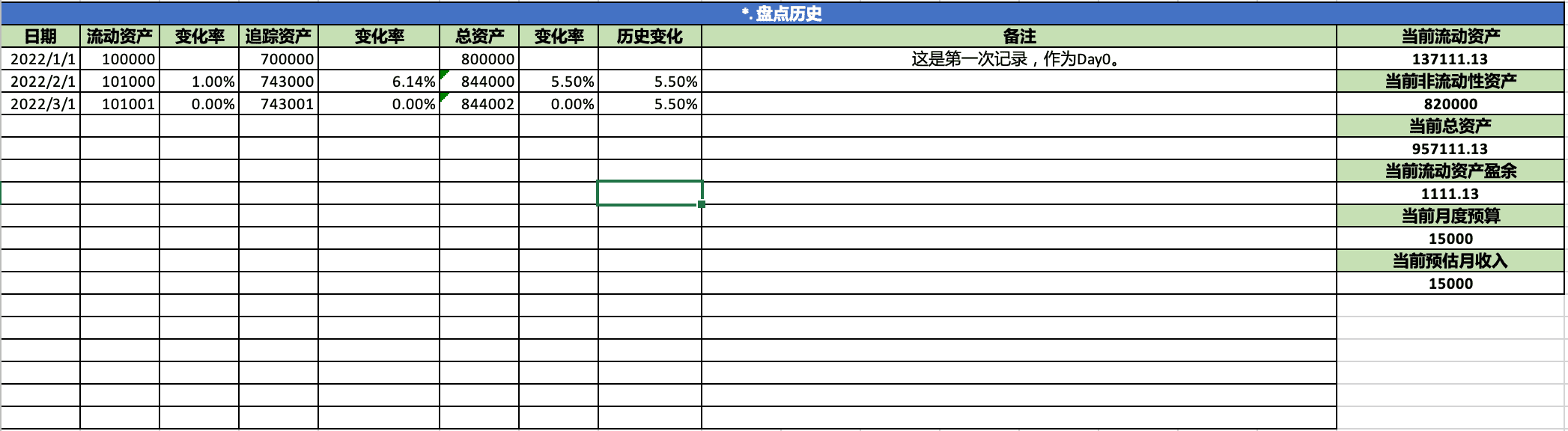

第四部分:盘点

因为我们不记日常流水,所以定期的资产盘点和修正是最重要的一环,也是需要定期完成的唯一一件事。盘点的工作包括:

- 对所有的资产负债账户的实际情况进行实事求是的修正,包括明确的资金账户(就是你的余额或者市值啦),也包括市值不明的非流动性资产(房子,车子)。

- 这时候,你的资产总额一定发生了变化。多了,还是少了呢?——我希望是前者,但如果是后者也没关系。

- 如果你的资产有所增加,接下来:

- 修正你的静态预算,将多出来的钱划拨到某一些目的性的款项中,比如【存钱买新相机】,从2000增加到了3125元,距离目标又近了一步!

- 如果你的资产不幸减少了,接下来:

- 看看减少的原因,是否有非经常性的开支发生:如借钱给别人,或者家里急需用钱等等。如果有,接受这个现实,并修正你的静态预算,你需要从别的预算里覆盖这些突然的开支。

- 如果并没有经常性的开支发生,意味着:你日常消费超支了。超支并不罕见,但却需要引起重视,我的建议是:

- 没关系,修正存量的预算覆盖这些开支(我们预留了一个池,这是好习惯)

- 对自己的消费习惯进行复盘,重构,并让自己的财务状况在下一个周期好转

- 如果你的资产有所增加,接下来:

- 如果你的月收入发生了变化,调整它,并同时调整你的月度预算。因为这应该改变你的消费习惯。

- 归档本次盘点的结果,你需要持续的追踪你资产的变化,这是唯一值得长期花时间记录的明细。

例子

至此和然后

至此,我目前自己使用的个人财务管理的方法已经全部介绍了。这套方法是我自己提炼的,平衡了方便(我的懒惰)和收获(我认为最关键的)。在长达将近十年的记账的习惯中,我逐渐固定了自己的消费习惯,并随着自己收入的变化不断的调整。这期间投资的波动,买房买车,面对这些人生大事自己的财务状况比十年前盲目的自己显然更加游刃有余一些。

然后,如果你需要更细致一些财务管理,统计和分析,更精确的辅助你的预算和资产,那么我仍然推荐YNAB。99刀一年的价格,对中国人来说很不值(因为他很强的一个功能是同步美国银行的账户明细,但我们显然用不上),但奈何我真的没有找到可以替代它的竞品——功能他们都有,但真的不一样。

最后,附上我使用的Excel模版,希望能有抛砖引玉的效果。